Historique des taux immobiliers de 1970 à aujourd’hui

Auteur : Nicolas Mouligner

Temps de lecture : 9 minutes

Mis à jour le 15/07/2025

L’évolution des taux immobiliers en France depuis les années 1970 offre un véritable miroir de l’économie nationale et internationale. Entre inflation galopante, crises financières, politiques monétaires restrictives ou accommodantes, et mutations structurelles du marché immobilier, ces taux ont connu des variations spectaculaires. Comprendre cette histoire permet non seulement d’analyser les grandes tendances économiques passées, mais aussi d’anticiper les évolutions futures du marché immobilier. Dans cet article, nous retraçons l’histoire des taux d’intérêt immobiliers de 1970 à nos jours, avec une analyse décennie par décennie.

Les années 1970 : L’époque de l’inflation forte

Contexte économique

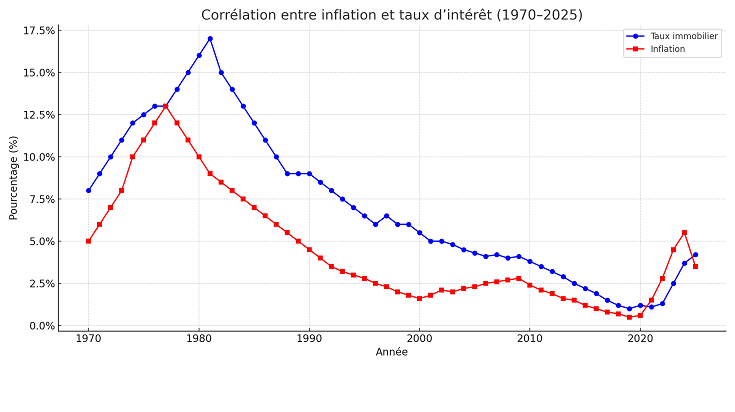

La décennie 1970 est marquée par de fortes tensions économiques mondiales. Le premier choc pétrolier en 1973 provoque une hausse brutale du prix du baril, ce qui alimente une inflation galopante. En France, l’inflation atteint plus de 13 % en 1974. Le second choc pétrolier de 1979 aggrave la situation. Dans le même temps, la fin du système de Bretton Woods en 1971 met fin aux taux de change fixes et accroît l’incertitude économique.

Impact sur les taux immobiliers

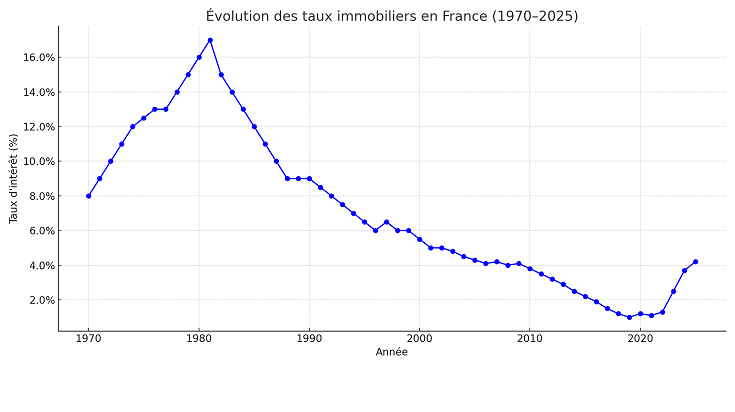

Les taux d’intérêt immobilier suivent naturellement l’inflation. Au début des années 1970, les taux fixes de crédit immobilier se situent autour de 8 à 10 %, mais grimpent à plus de 12 % en fin de décennie. Les prêts étaient souvent à taux fixes sur 15 à 20 ans, et les mensualités étaient très élevées par rapport aux revenus.

Conséquences sur le marché immobilier

Malgré des taux élevés, la demande reste soutenue, notamment grâce à une démographie dynamique, une urbanisation croissante, et des politiques publiques d’aide à la construction. La construction de logements sociaux et de grands ensembles atteint des niveaux records.

Les années 1980 : Le pic des taux d’intérêt

Une décennie de rigueur monétaire

Face à une inflation persistante, les banques centrales adoptent des politiques monétaires très restrictives. Aux États-Unis, Paul Volcker (président de la Fed) augmente drastiquement les taux directeurs. En France, les taux de crédit immobilier montent jusqu’à 17 % en 1981-1982, atteignant leur niveau le plus élevé de l’après-guerre.

Vers une désinfation progressive

Ces politiques portent leurs fruits : l’inflation diminue lentement mais durablement. En fin de décennie, les taux immobiliers reculent progressivement pour se situer autour de 9 à 10 %. Cette baisse est également facilitée par une meilleure maîtrise des déficits publics.

Le marché immobilier en tension

Des taux aussi élevés freinent l’accès à la propriété. Les jeunes ménages ont du mal à emprunter. La construction neuve ralentit. Les marchés locatifs se tendent, notamment en zones urbaines.

Les années 1990 : Stabilisation et premiers assouplissements

Un environnement plus stable

Les années 1990 s’inscrivent dans une stabilité macroéconomique. L’inflation reste contenue (souvent entre 1 et 3 % par an). La France se prépare à l’intégration dans la zone euro, ce qui impose une discipline budgétaire et monétaire accrue.

Taux immobiliers autour de 6 à 8 %

Les taux immobiliers, bien qu’encore élevés, baissent lentement. En moyenne, ils oscillent entre 6 et 8 %, ce qui permet à davantage de ménages d’accéder à la propriété, surtout dans les zones périurbaines.

Apparition des taux variables

C’est à cette période que les crédits à taux révisables (ou variables) commencent à apparaître sur le marché français, influencés par les pratiques anglo-saxonnes. Toutefois, ces produits restent marginalisés en raison de la préférence culturelle pour la sécurité d’un taux fixe.

Les années 2000 : L’accès à la propriété se démocratise

Une politique monétaire accommodante

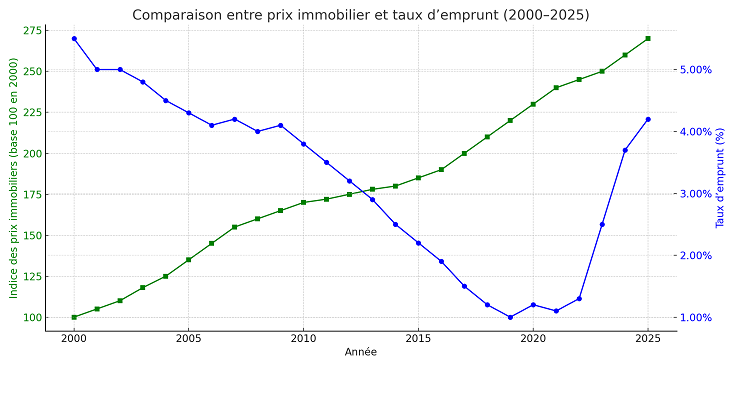

Avec la création de la zone euro en 1999, la Banque centrale européenne (BCE) devient l’acteur clé de la politique monétaire. Son objectif de stabilité des prix se traduit par une politique de taux bas. Les taux immobiliers baissent entre 4 et 5 %, permettant à un grand nombre de ménages d’emprunter.

Hausse des prix de l’immobilier

Les taux bas, associés à une croissance économique modeste mais stable, entraînent une hausse significative des prix immobiliers, notamment dans les métropoles. Entre 2000 et 2008, les prix de l’immobilier ancien doublent dans certaines grandes villes.

Vers une généralisation du taux fixe

La baisse des taux favorise les emprunts à taux fixe, qui deviennent la norme. Ils rassurent les emprunteurs dans un contexte de volatilité financière accrue.

Un taux d’intérêt bas ne signifie pas toujours une mensualité plus avantageuse. D’autres facteurs comme la durée du prêt, l’assurance emprunteur ou les frais annexes peuvent influencer le coût total de votre crédit.

Les années 2010 : L’ère des taux historiquement bas

La crise financière de 2008 et ses conséquences

La crise des subprimes secoue le système financier mondial. Pour relancer l’activité, la BCE adopte des taux directeurs proches de 0 %. Cette politique se prolonge durant toute la décennie.

Des taux immobiliers sous les 2 %

En France, les taux immobiliers chutent progressivement. En 2016, on observe des taux inférieurs à 1,5 %, voire proches de 1 % pour certains profils emprunteurs. Cela crée des conditions d’emprunt inédites dans l’histoire.

Un marché très dynamique

La faiblesse des taux stimule la demande : primo-accédants, investisseurs locatifs et renégociateurs de crédits profitent de cette conjoncture. Le marché immobilier atteint des niveaux de transactions records.

Les années 2020 : Entre crise sanitaire et retour de l’inflation

Effets du Covid-19

Le Covid-19 provoque une crise sanitaire et économique mondiale. En réponse, les banques centrales maintiennent des taux très bas pour soutenir l’économie. En 2021, les taux immobiliers en France flirtent encore avec les 1 %.

Le tournant de 2022 : Retour de l’inflation

En 2022, l’inflation revient en force, sous l’effet de la reprise post-Covid, de la guerre en Ukraine et de la crise énergétique. La BCE relève rapidement ses taux directeurs pour contenir la hausse des prix.

Hausse rapide des taux immobiliers

Entre 2022 et 2024, les taux de crédit immobilier en France passent de 1 % à plus de 4 %. Cette hausse brutale réduit la capacité d’emprunt des ménages et ralentit le marché. Certains projets immobiliers sont reportés ou annulés.

2025 et au-delà : Quelles perspectives pour les taux immobiliers ?

Scénarios d’évolution

Selon les experts, les taux immobiliers devraient se stabiliser entre 3 % et 4 % à moyen terme. Tout dépendra de la trajectoire de l’inflation, de la croissance économique et des décisions de la BCE. Les tensions géopolitiques ou énergétiques pourraient également impacter ces prévisions.

Des emprunteurs plus prudents

Les emprunteurs adoptent une attitude plus prudente : durée plus courte, apport plus important, renégociation de crédits. Le taux variable, bien que marginal, pourrait faire son retour pour certains profils.

Un marché en mutation

Le marché immobilier s’adapte : les règles d’octroi de crédit sont plus strictes, les biens mal isolés perdent de la valeur, et la rénovation devient un enjeu majeur. Le marché se tourne vers plus de qualité et de durabilité.

Synthèse chronologique des taux immobiliers en France

| Période | Taux moyen approximatif | Contexte économique et monétaire |

|---|---|---|

| Années 1970 | 8 % – 10 % | Chocs pétroliers, forte inflation, politiques monétaires rigides. |

| Années 1980 | 10 % – 17 % | Pic historique à plus de 15 % en 1981. Lutte contre l’inflation par des taux très élevés. |

| Années 1990 | 7 % – 10 % | Désinflation, ouverture des marchés, début de baisse progressive des taux. |

| Années 2000 | 4 % – 6 % | Stabilité économique, politique accommodante de la BCE, euro en circulation. |

| Années 2010 | 1 % – 3,5 % | Crise financière 2008, politique de taux bas de la BCE, quantitative easing. Forte baisse des taux. |

| 2020 – 2021 | < 1 % | Taux historiquement bas, soutien massif post-COVID. Record autour de 0,8 % en 2021. |

| 2022 – 2024 | 3 % – 5 % | Forte remontée des taux due à l’inflation post-COVID et guerre en Ukraine. |

| 2025 | ~4 % (variable) | Stabilisation progressive, attentisme des banques centrales. |

Ce qu’il faut retenir

L’historique des taux immobiliers depuis 1970 révèle l’impact profond de l’économie mondiale sur l’accès à la propriété. Des pics à plus de 15 % aux records sous les 1 %, chaque période reflète les choix de politique monétaire et les tensions économiques du moment. Aujourd’hui plus que jamais, comprendre cette histoire permet d’anticiper les tendances, de mieux prévoir ses investissements immobiliers et de prendre des décisions de financement plus avisées.

🎯 Vous êtes professionnel de l’immobilier ? Découvrez nos formations pour développer votre activité et mieux accompagner vos clients.

👉 Voir les formations immobilières

Nicolas Mouligner

L’auteur

Nicolas Mouligner est formateur professionnel depuis plus de 20 ans, spécialisé dans l’assurance, le crédit et l’immobilier. Titulaire d’un Master, il accompagne depuis de nombreuses années des publics variés. En 2020, il fonde Les formations de Louis et accompagne ses apprenants avec une pédagogie claire et accessible… en savoir plus

Ces articles pourraient vous plaire :

Prêt à taux zéro : Qui peut en bénéficier ?

Crédit immobilier : Comment obtenir le meilleur taux ?