Dispositif Jeanbrun : Définition, fonctionnement, calcul et conditions

Auteur : Nicolas Mouligner

Temps de lecture : 20 minutes

Mis à jour le 13/04/2026

Le dispositif Jeanbrun, aussi appelé statut du bailleur privé, est un régime fiscal appliqué à la location nue. Il permet au propriétaire d’un logement éligible de déduire chaque année une partie de la valeur du bien de ses revenus fonciers imposables, sous réserve de respecter des conditions de location, de durée, de loyers et de ressources du locataire.

Ce mécanisme s’adresse aux bailleurs qui souhaitent améliorer la rentabilité nette de leur investissement locatif tout en s’inscrivant dans une stratégie patrimoniale de long terme. Contrairement aux anciens dispositifs fondés sur une réduction d’impôt directe, le Jeanbrun repose sur une logique d’amortissement fiscal qui s’inscrit dans le nouveau statut du bailleur privé.

Qu’est-ce que le dispositif Jeanbrun ?

Le dispositif Jeanbrun est un mécanisme fiscal appliqué à la location nue. Son objectif est de relancer l’investissement locatif en améliorant la rentabilité après impôt des propriétaires bailleurs. Il a été pensé pour remplacer les anciens schémas reposant sur une réduction d’impôt forfaitaire.

La grande différence avec les dispositifs précédents est la suivante : le Jeanbrun agit sur la base imposable des revenus fonciers. Le propriétaire ne reçoit pas un avantage identique pour tous. Le bénéfice dépend de son niveau de revenus fonciers, de sa tranche d’imposition, du type de location choisi et du respect des règles prévues.

Cette logique le rapproche d’une approche plus patrimoniale. Le raisonnement n’est plus seulement : “combien d’impôt vais-je économiser cette année ?” Il devient : “comment ce régime améliore-t-il le rendement net de mon investissement sur plusieurs années ?”

Le dispositif Jeanbrun s’inscrit donc dans une vision plus structurée de l’investissement immobilier. Il favorise la compréhension du couple fiscalité / rendement / durée de détention et demande une lecture plus fine que les anciens dispositifs, ce qui en fait un sujet particulièrement adapté à un article pédagogique de fond.

Pourquoi le dispositif Jeanbrun remplace-t-il le Pinel ?

Le Pinel reposait sur un mécanisme très visible : en contrepartie d’un engagement de location, l’investisseur bénéficiait d’une réduction d’impôt. Ce système avait l’avantage d’être simple à comprendre, mais il présentait aussi une limite importante : il mettait souvent l’accent sur l’avantage fiscal immédiat au détriment de la rentabilité économique réelle du bien.

Le dispositif Jeanbrun adopte une autre logique. Il cherche à soutenir l’investissement locatif non pas uniquement par une réduction d’impôt affichée, mais par une amélioration durable de la fiscalité des revenus locatifs. Il pousse donc l’investisseur à raisonner davantage en propriétaire bailleur de long terme qu’en simple contribuable cherchant une économie fiscale ponctuelle.

Cette évolution change la manière d’analyser un projet immobilier. Avec le Pinel, beaucoup d’investisseurs commençaient par la réduction d’impôt. Avec le Jeanbrun, l’analyse doit commencer par le bien, le loyer, le marché local, les charges, le financement, puis la fiscalité. L’avantage fiscal reste important, mais il s’intègre dans une réflexion plus large sur la qualité de l’investissement.

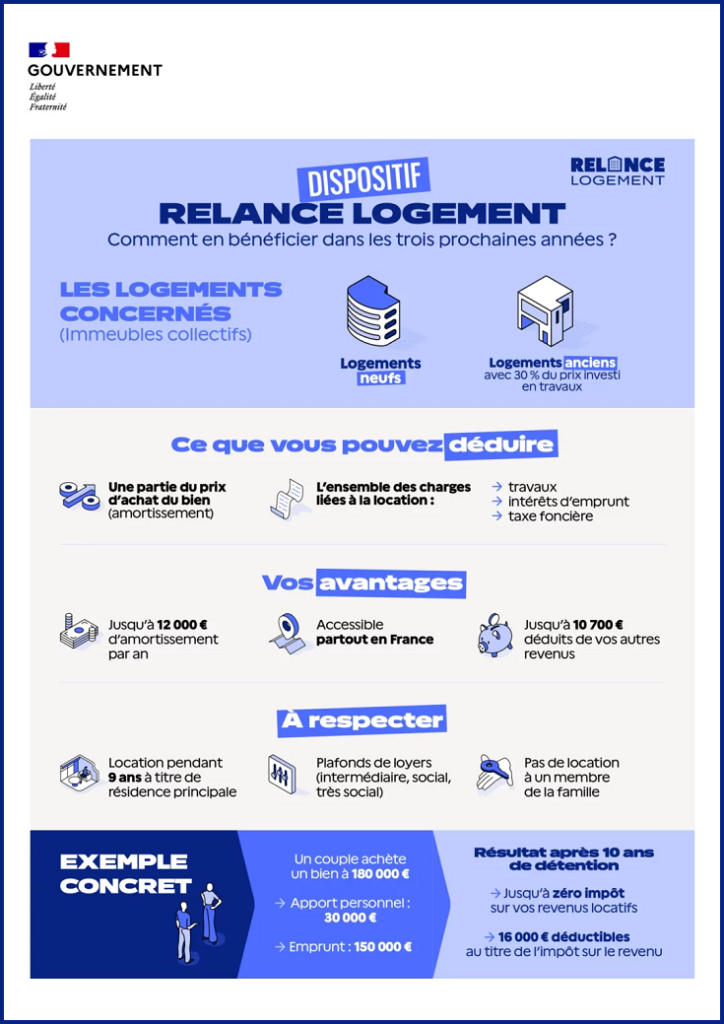

Quels logements sont éligibles au dispositif Jeanbrun ?

L’éligibilité du logement est un point fondamental. Le dispositif ne s’applique pas à n’importe quel bien ni à n’importe quel type de location.

Les logements neufs

Le régime concerne d’abord les logements neufs ou assimilés, situés dans un immeuble d’habitation collectif. Le logement doit être destiné à la location nue et devenir la résidence principale du locataire.

Les logements anciens avec travaux

Le régime peut également s’appliquer à certains logements anciens, à condition que les travaux réalisés soient suffisamment importants. Il ne s’agit pas d’un simple rafraîchissement. Le texte vise des opérations de transformation, de réhabilitation ou d’amélioration lourde répondant à un seuil significatif.

Les exclusions à connaître

Le dispositif ne concerne pas la location meublée. Il ne vise pas non plus les montages qui ne respectent pas les conditions de location, de détention ou d’usage du bien. Le logement doit s’inscrire dans une logique claire de location nue d’habitation principale.

Quelles sont les conditions du dispositif Jeanbrun ?

Pour bénéficier de l’avantage fiscal, le bailleur doit respecter plusieurs conditions cumulatives.

Une location nue

Le bien doit être loué vide, et non meublé. Cette distinction est essentielle, car elle détermine la catégorie fiscale des revenus perçus. En location nue, les loyers sont imposés dans la catégorie des revenus fonciers.

Une résidence principale

Le logement doit être loué à titre de résidence principale du locataire. Le régime n’est donc pas conçu pour la location saisonnière, la location de courte durée ou les usages para-hôteliers.

Un engagement de location

Le propriétaire doit s’engager à louer le logement pendant une durée minimale de neuf ans. Cette durée constitue un pilier du dispositif. Elle montre que l’avantage fiscal est accordé en contrepartie d’une contribution stable à l’offre locative.

Le respect de plafonds

Le régime impose le respect de plafonds de loyers ainsi que de plafonds de ressources du locataire. Ces plafonds varient selon le niveau de location retenu et selon la zone ou la catégorie de logement concernée.

Les règles de détention

Le dispositif suppose également le respect de certaines règles concernant la propriété du bien, l’absence de démembrement dans les cas ordinaires, et les conditions de location lorsqu’un bien est détenu via une structure non soumise à l’impôt sur les sociétés.

Conditions du dispositif Jeanbrun en résumé

Voici les principales règles à retenir avant d’investir avec le dispositif Jeanbrun.

| Condition | Règle générale |

|---|---|

| Type de location | Location nue |

| Usage | Résidence principale |

| Durée minimale | 9 ans |

| Type de bien | Collectif neuf ou ancien avec travaux |

| Avantage fiscal | Amortissement |

| Revenus concernés | Revenus fonciers |

| Contraintes | Plafonds de loyers et de ressources |

Comment fonctionne l’amortissement dans le dispositif Jeanbrun ?

L’amortissement est le cœur du mécanisme. Dans le cadre du Jeanbrun, le propriétaire peut déduire chaque année une fraction de la valeur du logement de ses revenus fonciers. Cette déduction vient diminuer l’assiette imposable, ce qui réduit le poids de l’impôt sur le revenu et des prélèvements sociaux.

La logique de la base amortissable

L’amortissement ne porte pas sur la totalité du prix du bien. La part correspondant au terrain n’entre pas dans la base amortissable. En pratique, la base retenue correspond généralement à une fraction du prix d’acquisition du logement, hors quote-part du foncier.

Le taux d’amortissement

Le taux appliqué dépend de la nature du logement et du niveau de location retenu. Le neuf et l’ancien avec travaux n’ouvrent pas forcément droit aux mêmes taux. De même, une location intermédiaire, sociale ou très sociale n’emporte pas le même niveau d’amortissement.

L’effet fiscal réel

Le gain fiscal dépend du profil de l’investisseur. Une déduction de 7 000 euros par an n’aura pas le même impact selon que le bailleur est faiblement imposé ou se situe dans une tranche marginale élevée. C’est pour cette raison que le dispositif doit toujours être analysé en lien avec la situation fiscale globale du propriétaire.

Comment calculer le dispositif Jeanbrun ?

Le calcul du Jeanbrun suit une logique simple dans son principe, même si ses conséquences fiscales peuvent être plus techniques.

Formule générale

Amortissement annuel = base amortissable × taux d’amortissement

Exemple de calcul simple

Prenons un logement acquis 250 000 euros.

Si l’on retient une base amortissable de 80 % du prix du bien, on obtient :

250 000 × 80 % = 200 000 euros

Si l’on applique ensuite un taux d’amortissement de 3,5 %, le montant de l’amortissement annuel est :

200 000 × 3,5 % = 7 000 euros

Cela signifie que le bailleur peut déduire 7 000 euros de ses revenus fonciers au titre de l’amortissement, sous réserve de respecter toutes les conditions du dispositif.

Comment lire le résultat

Ce montant n’est pas une réduction d’impôt directe. Il s’agit d’une déduction. Le gain réel dépend donc du taux d’imposition du bailleur. Plus la pression fiscale sur les revenus fonciers est importante, plus l’impact peut être significatif.

Comment fonctionne concrètement le dispositif Jeanbrun ?

Vue d’ensemble

| Point clé | Explication |

|---|---|

| Bien concerné | Logement collectif neuf ou ancien avec travaux |

| Type de location | Location nue |

| Usage du bien | Résidence principale du locataire |

| Durée d’engagement | 9 ans minimum |

| Base de calcul | Valeur amortissable du logement hors part du terrain |

| Mécanisme fiscal | Déduction d’un amortissement sur les revenus fonciers |

| Fiscalité concernée | Impôt sur le revenu et prélèvements sociaux sur les revenus fonciers |

| Gain réel | Variable selon la tranche d’imposition du bailleur |

| Points de vigilance | Plafonds, durée de location, respect des conditions d’éligibilité |

Lecture du tableau

Ce tableau permet de comprendre rapidement le socle du dispositif. Il ne remplace pas la lecture détaillée des conditions, mais il constitue une bonne synthèse pour un lecteur qui cherche une première réponse claire et structurée.

Exemple de simulation du dispositif Jeanbrun

Prenons maintenant une simulation plus complète, afin d’illustrer le fonctionnement du régime sur une période longue.

Hypothèses retenues

Un investisseur achète un appartement pour 250 000 euros.

La base amortissable retenue est de 200 000 euros.

Le taux d’amortissement est de 3,5 %.

L’amortissement annuel est donc de 7 000 euros.

Le bailleur est imposé dans une tranche marginale de 30 % et supporte également les prélèvements sociaux.

Effet annuel théorique

Une déduction de 7 000 euros allège les revenus fonciers imposables. Si l’on raisonne de manière simplifiée, le gain fiscal peut être appréciable, car la déduction diminue à la fois l’impôt sur le revenu et les prélèvements sociaux dus sur les revenus fonciers.

Simulation sur 9 ans

Prenons un exemple simple pour visualiser l’intérêt du dispositif Jeanbrun sur la durée. Cette simulation permet de comprendre non seulement le montant amorti chaque année, mais aussi l’économie fiscale théorique que peut en retirer un bailleur imposé dans une tranche intermédiaire.

| Année | Amortissement annuel | Gain fiscal estimatif* | Cumul amorti |

|---|---|---|---|

| 1 | 7 000 € | 3 304 € | 7 000 € |

| 2 | 7 000 € | 3 304 € | 14 000 € |

| 3 | 7 000 € | 3 304 € | 21 000 € |

| 4 | 7 000 € | 3 304 € | 28 000 € |

| 5 | 7 000 € | 3 304 € | 35 000 € |

| 6 | 7 000 € | 3 304 € | 42 000 € |

| 7 | 7 000 € | 3 304 € | 49 000 € |

| 8 | 7 000 € | 3 304 € | 56 000 € |

| 9 | 7 000 € | 3 304 € | 63 000 € |

Exemple simplifié pour un bailleur imposé à 30 %, hors variations de situation fiscale et hors autres charges déductibles.

Ce que montre cette simulation

Cette simulation permet de visualiser l’intérêt du régime sur la durée. Le Jeanbrun n’est pas conçu pour produire un “choc fiscal” immédiat. Il vise plutôt à améliorer l’équilibre économique de l’investissement année après année. C’est ce qui en fait un dispositif plus patrimonial, mais aussi plus technique à analyser.

À qui s’adresse le dispositif Jeanbrun ?

Le dispositif Jeanbrun s’adresse aux personnes qui souhaitent investir dans l’immobilier locatif en location nue, avec une optique patrimoniale de moyen ou long terme. Il convient notamment aux bailleurs qui perçoivent ou envisagent de percevoir des revenus fonciers et qui cherchent à réduire leur base imposable dans un cadre légal précis.

Il est particulièrement pertinent pour les investisseurs qui veulent :

- acquérir un logement destiné à être loué vide ;

- améliorer leur rendement net après impôt ;

- structurer leur fiscalité immobilière ;

- investir dans le neuf ou dans l’ancien avec travaux ;

- comprendre la différence entre amortissement, charges déductibles et réduction d’impôt.

Il peut également intéresser les professionnels de l’immobilier, les mandataires, les gestionnaires, les conseillers et les organismes de formation qui ont besoin d’expliquer le nouveau cadre fiscal applicable à la location nue.

Dispositif Jeanbrun ou Pinel : Quelles différences ?

Le Pinel et le Jeanbrun n’obéissent pas à la même logique.

Le Pinel

Le Pinel reposait sur une réduction d’impôt calculée en fonction de la durée d’engagement locatif. Il était simple à présenter et très lisible pour le grand public.

Le Jeanbrun

Le Jeanbrun repose sur l’amortissement et la diminution des revenus fonciers imposables. Il oblige à raisonner en rendement net, en pression fiscale réelle et en stratégie de détention.

Le vrai point de différence

Avec le Pinel, l’investisseur cherchait souvent d’abord l’avantage fiscal. Avec le Jeanbrun, il doit d’abord évaluer la qualité économique de son opération immobilière. Le régime fiscal devient un levier d’optimisation, mais pas le seul moteur du projet.

Tableau comparatif

| Critère | Pinel | Jeanbrun |

|---|---|---|

| Nature de l’avantage | Réduction d’impôt | Déduction par amortissement |

| Type de location | Nue | Nue |

| Logique fiscale | Forfaitaire | Patrimoniale |

| Lecture du gain | Immédiate | Progressive |

| Analyse nécessaire | Plus simple | Plus technique |

Dispositif Jeanbrun ou LMNP : Que faut-il comprendre ?

La comparaison entre Jeanbrun et LMNP est fréquente, car les deux régimes font intervenir une logique d’amortissement. Pourtant, ils ne concernent pas le même type de location ni la même catégorie fiscale.

Le Jeanbrun

Le Jeanbrun concerne la location nue. Les loyers relèvent des revenus fonciers. Le cadre est strictement défini, avec des conditions de location, des plafonds, une durée d’engagement et des règles spécifiques d’amortissement.

Le LMNP

Le LMNP concerne la location meublée. Les revenus relèvent des bénéfices industriels et commerciaux. La comptabilité y est souvent plus technique, mais le régime peut offrir d’autres avantages selon le type de bien et la stratégie de l’investisseur.

Le choix entre les deux

Le choix entre Jeanbrun et LMNP dépend du projet. Un investisseur qui souhaite une location nue stable dans une logique patrimoniale pourra se tourner vers le Jeanbrun. Un investisseur qui vise davantage de souplesse dans l’exploitation ou un autre modèle de rendement pourra étudier le LMNP. Il n’existe pas de réponse universelle : tout dépend du bien, du marché, du profil fiscal et de l’objectif poursuivi.

Peut-on investir en SCI avec le dispositif Jeanbrun ?

Le sujet de la SCI mérite une section spécifique, car il est souvent mal compris.

Le principe

Dans certaines situations, le dispositif peut s’appliquer lorsque le bien est détenu via une société non soumise à l’impôt sur les sociétés, comme une SCI à l’impôt sur le revenu. Cela suppose cependant le respect des conditions propres au régime, notamment en matière de conservation des parts et de location du bien.

Le point de vigilance

Le régime ne doit pas être présenté comme automatiquement compatible avec n’importe quelle SCI. Il faut vérifier la nature fiscale de la société, les modalités de détention, la destination du bien et les restrictions prévues lorsque le locataire est lié à l’un des associés.

Que se passe-t-il en cas de non-respect des conditions ?

Le dispositif Jeanbrun impose un cadre strict. En cas de non-respect des obligations, l’avantage fiscal peut être remis en cause, conformément au texte officiel.

Vente anticipée

Si le bailleur revend le bien avant la fin de la période d’engagement, il peut perdre le bénéfice du régime, sauf exceptions prévues par les textes.

Non-respect des plafonds

Si le loyer dépasse les plafonds ou si le locataire ne remplit pas les conditions requises, le régime peut être contesté.

Changement d’usage

Si le logement cesse d’être loué nu à titre de résidence principale, l’avantage peut également être remis en cause.

Cette question est essentielle, car elle rappelle qu’un dispositif fiscal favorable n’est jamais un simple bonus automatique. Il repose sur des contreparties précises et continues.

FAQ complète sur le dispositif Jeanbrun

Le dispositif Jeanbrun remplace-t-il la loi Pinel ?

Oui, le dispositif Jeanbrun a été conçu pour prendre le relais des anciens mécanismes de soutien à l’investissement locatif en location nue. La logique change toutefois sensiblement. Le Pinel reposait sur une réduction d’impôt directement visible, alors que le Jeanbrun repose sur l’amortissement et la diminution des revenus fonciers imposables. Cela modifie la manière de calculer l’intérêt réel du régime. Avec le Jeanbrun, il faut raisonner en rendement net après impôt, en durée de détention, en niveau de loyer et en fiscalité globale du bailleur.

Le dispositif Jeanbrun s’applique-t-il à la location meublée ?

Non, le Jeanbrun est réservé à la location nue. C’est une règle fondamentale. Le bien doit être loué vide et constituer la résidence principale du locataire. Si l’investisseur souhaite louer meublé, il entre dans un autre univers fiscal, généralement celui du LMNP ou d’autres régimes relevant des bénéfices industriels et commerciaux. Cette distinction n’est pas un détail : elle conditionne le régime d’imposition, les modalités déclaratives et la logique globale de l’investissement.

Peut-on utiliser le dispositif Jeanbrun pour un logement ancien ?

Oui, mais sous conditions. Le dispositif ne vise pas le simple achat d’un ancien avec quelques travaux de décoration. Il concerne les logements anciens faisant l’objet de travaux suffisamment importants pour répondre aux critères du régime. L’idée est d’encourager une amélioration réelle du parc immobilier. Pour un investisseur, cela signifie qu’il faut étudier sérieusement l’ampleur des travaux, leur coût, leur nature et leur cohérence avec les conditions juridiques du dispositif.

Peut-on louer à son enfant ou à un proche ?

Le sujet est sensible, car beaucoup d’investisseurs cherchent à combiner stratégie familiale et avantage fiscal. Dans le cadre du Jeanbrun, les textes prévoient des restrictions sur la location à certains proches. Il ne faut donc pas présumer que la location à un enfant, à un parent ou à un membre du foyer fiscal soit compatible avec le régime. Ce point doit toujours être vérifié avec précision avant la mise en location, car une erreur sur ce sujet peut remettre en cause l’avantage fiscal.

Quelle est la durée minimale d’engagement ?

La durée minimale de location est de neuf ans. Cette durée n’est pas accessoire. Elle fait partie du cœur du mécanisme, car l’État accorde l’avantage fiscal en échange d’une contribution durable à l’offre locative. L’investisseur doit donc se projeter sur la durée et intégrer cette contrainte dans sa stratégie patrimoniale. Cela implique de réfléchir à la qualité du bien, à son emplacement, à la demande locative et à la cohérence du financement sur le long terme.

Comment se calcule l’avantage fiscal réel ?

L’avantage fiscal réel se calcule à partir de la déduction d’amortissement pratiquée sur les revenus fonciers. Ce n’est pas une réduction d’impôt uniforme. Le gain dépend de plusieurs éléments : la base amortissable, le taux d’amortissement applicable, le niveau des revenus fonciers, la tranche marginale d’imposition du bailleur et les prélèvements sociaux. Deux investisseurs ayant le même bien peuvent donc ne pas obtenir exactement le même avantage réel. C’est pour cette raison que le Jeanbrun demande une analyse personnalisée.

Le Jeanbrun est-il plus intéressant que le Pinel ?

Il peut l’être, mais pas de manière automatique. Le Pinel avait pour lui la simplicité de lecture. Le Jeanbrun peut se révéler plus intéressant pour les bailleurs qui cherchent à optimiser durablement leur fiscalité sur les revenus fonciers. En revanche, il demande une lecture plus technique et une vraie réflexion sur la rentabilité nette du bien. La bonne question n’est donc pas seulement “quel régime donne le plus ?”, mais plutôt “quel régime correspond le mieux à mon projet, à ma fiscalité et à mon horizon de détention ?”

Le Jeanbrun est-il compatible avec une SCI ?

Dans certains cas, oui, notamment lorsque la société n’est pas soumise à l’impôt sur les sociétés. Mais il faut rester prudent. La compatibilité dépend de la structure retenue, du régime fiscal de la société, des conditions de détention et des modalités de location. Une SCI ne rend pas automatiquement un investissement éligible. Elle peut même complexifier l’analyse. Pour cette raison, la question de la SCI mérite toujours une vérification précise avant l’acquisition.

Que se passe-t-il en cas de revente avant la fin de l’engagement ?

La revente anticipée peut entraîner la remise en cause de l’avantage fiscal obtenu. C’est un point majeur, souvent sous-estimé par les investisseurs. Le Jeanbrun n’accorde pas un avantage sans contrepartie. Si le bien n’est pas conservé ou loué conformément aux règles pendant la durée prévue, le régime peut être repris. En pratique, cela signifie qu’il faut penser la stratégie de sortie dès le départ et non au moment où l’on envisage de vendre.

Le dispositif Jeanbrun convient-il à tous les investisseurs ?

Non. Comme tout régime fiscal, il correspond mieux à certains profils qu’à d’autres. Il peut être particulièrement adapté à un bailleur qui souhaite investir en location nue, s’inscrire dans une logique patrimoniale et réduire la pression fiscale sur ses revenus fonciers. En revanche, il ne sera pas forcément le meilleur choix pour un investisseur recherchant une exploitation meublée, une gestion plus flexible ou une stratégie très court terme. Le bon régime est toujours celui qui correspond à un projet réel, pas celui qui paraît simplement séduisant sur le papier.

Conclusion

Le dispositif Jeanbrun constitue une évolution majeure de la fiscalité immobilière appliquée à la location nue. Il remplace une logique de réduction d’impôt par une logique d’amortissement, plus technique mais aussi plus cohérente avec une approche patrimoniale de long terme. Il concerne les logements éligibles loués nus à titre de résidence principale, sous réserve d’un engagement de location, du respect de plafonds et d’un cadre juridique strict.

Pour bien comprendre le Jeanbrun, il faut retenir trois idées simples. D’abord, il s’agit d’un régime pensé pour améliorer le rendement net après fiscalité. Ensuite, il exige une vraie lecture économique du projet immobilier, et non une approche uniquement centrée sur l’avantage fiscal. Enfin, il ne peut être apprécié correctement qu’en tenant compte du profil du bailleur, du type de bien, du mode de location et de la stratégie patrimoniale globale.

Dans un contexte où les investisseurs cherchent des repères clairs, le dispositif Jeanbrun s’impose comme un sujet central pour comprendre la nouvelle fiscalité de la location nue et ses effets concrets sur la performance d’un investissement immobilier.

🎯 Envie de monter en compétences en immobilier ? Découvrez nos formations pour progresser et maîtriser les enjeux du secteur.

👉 Accéder aux formations immobilières

Nicolas Mouligner

L’auteur

Nicolas Mouligner est formateur professionnel depuis plus de 20 ans, spécialisé dans l’assurance, le crédit et l’immobilier. Titulaire d’un Master, il accompagne depuis de nombreuses années des publics variés. En 2020, il fonde Les formations de Louis et accompagne ses apprenants avec une pédagogie claire et accessible… en savoir plus

Ces articles pourraient vous plaire :

Tout savoir sur le droit de mutation

La loi Duflot : Comprendre ses objectifs et avantages fiscaux